优化基础

本文内容包括:凸优化的术语,凸解集,支持向量机的凸优化问题,局部优化,变量的变换与改变,消除等式约束,引入松弛变量等凸优化问题的转化,把PCA写成凸优化问题。

术语

我们定义一个凸优化问题如下:

其中目标函数,,和不等的约束函数,,都是凸函数,同样,等式约束是线性的。以及,定义域是。

凸优化涉及到的术语如下:

- :目标函数(objective/criterion function)

- :约束条件(inequality constaraint functions)

- 可行解(feasible point):任何满足优化问题的约束条件的

- 最优值(optimal value):所有可行解中,目标函数的最小值

- 最优解(optimal/solution):

- 解:满足 的可行解

如果是可行解且,则在 处是活跃的(active),而如果,则在 处是待用的(inactive)。

任何凸函数的最小化都可以转换成一个凹函数的最大化,反之依然。这是因为,在约束条件下最小化,等于在相同的约束条件下最大化,他们具有相同的解。

凸解集

如果是一个凸优化问题的所有最优解的集合,它可以被表达为:

那么这样的一个最优解集是否是凸集呢?可以通过考虑两个最优解x,y来验证其凸性质。对于,由于x,y满足不等和相等约束: 所以也是一个最优解,是一个凸集。但是是凸集,不意味它是唯一的。也就是说,即使一个局部最优解就是全局最小,一个凸优化问题的解仍然有很多。这些优化问题可能有零个,一个和无数多个解。如果凸函数具有严格凸性质,那么它只有唯一的解。

例子:Lasso

Lasso是一个在机器学习和统计学中十分常见的问题,它是一个回归问题。

给定,且,一个Lasso问题可以公式化为:

Lasso 是一个凸优化问题因为目标函数是一个最小二乘损失的凸函数,而且它的越是一个范数小于一个常数,而它也是凸的。这个问题只有一个不等式约束,,没有等式约束。可行解集是满足L1-范数球的。

, X 满秩:这样,给定X是满秩 是不可逆的 是正定的。因此,,在这种情况下最优解是唯一的因为严格凸函数只有一个最优解。

(高维)情况:在这种情况下,是奇异的。,对于一些,我们得到。这意味着是线性的。因此,我们得到多个解而且不能保证有唯一解。

如果一个函数f是严格凸函数,这意味着解的唯一性,否则我们不能保证唯一性。

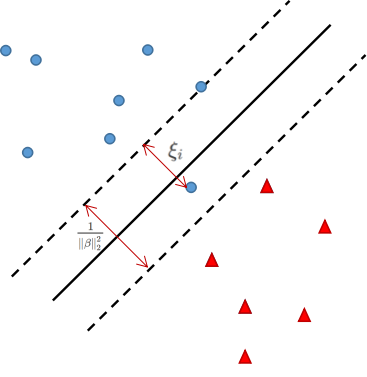

例子:支持向量机

支持向量机是一种解决分类问题的机器学习算法,一般用于解决线性可分的二分类问题,在加入了核函数之后,也可以用于非线性可分的问题。

给定标签和特征,有两个变量(),是分类的虚线边界的聚义,为分类错误的代价,代表分错的样本点到正确分类边界的距离,间距是单维度的参数,C是一个选择的参数,SVM的目标函数是:

它的优化约束是:

这个问题是凸优化问题,因为目标函数仅仅是一个二次加一个线性函数(凸函数),我们可以重写,是一个仿射函数,同样我们可以重写第二个不等式约束。

这个问题不是严格凸的因为目标函数是的一个线性函数。因此,我们不能说它有唯一的最优解。

特殊情况:如果我们固定其他变量,只看组分,它决定分割的超平面的位置,那么目标函数就是一个严格凸函数,就有唯一解。

重写约束

针对凸优化问题,在不失概括性的情况下,我们可以将约束封装在集合C中,

根据,其中。说也就是说在C中描述的约束都满足。更进一步,我们可以用C的指示函数来重写凸优化问题: 这个指示函数当时,等于0,当,等于无限。当C为凸集时,只是函数是一个凸函数。利用凸函数的定义,如果为凸函数,那么为凸集。而对于所有的i来说,都有,是凸集的intersection。因此C是由凸约束构成的凸集:

一阶最优性

一阶最优性(first-order optimality)是凸函数的充要条件,这描述同样使用于凸优化问题。 令f为可微的,那么一个可行点是最优点的充要条件是: x的所有可行的方向与梯度一致。

解释:假设你在一个可行点x,你打算移动到另一个可行点y,如果从x到y的向量与梯度一致,如果对于所有的y,x到他们的梯度都是正的,那么x就是最优解。相当于,你站在山谷的一个点上,你向四周爬都是在向上爬,那么你站的点就是最低点。

特殊情况:时,就是没有约束的优化(全局),当尝试最小化一个凸的光滑函数f时,这个最优解必定在梯度为0的地方。

例子:quadratic minimization

考虑最小化: 它的一阶条件显示最优解满足: 根据Q的不同有三种可能的最优解的情况:

- 如果如正定的,那么有一个唯一解

- 如果Q是奇异的,如不可逆,且,那么无解

- 如果Q是奇异的,如不可逆,且,那么有无限多个解,解的形式是

局部优化

通常可以局部优化一个凸优化问题而且保持凸性质。

这基于一个事实,即只要最小化的集合是凸的,我们就可以总是将函数局部最小化到某些变量上。

通常地:,f在(x,y)上是凸函数,并且C是凸集。

例如,如果我们分解x,: 在局部上,我们同样可以: 如果第一个问题是凸的,那么第二个问题也是凸的。

例子:hinge form of SVMs

可以将前面的SVM改写:

首先重写约束条件为或者。这个不等式在优化时通常是大于,只有在最优解的时候为等于。这意味着我们可以最小话应为我们已经知道了在最优解时的情况:。

因此插入最优的我们可以重写这个问题: 其中被成为hinge function。

变量的变换与改变

- 变换(transforming variables)

如果是单调递增的变换, 相似地,不等式和等式约束可以被转换并产生相同的优化问题。我们在统计学上经常遇到这种,比如我们经常用对数似然函数替代似然函数因为log函数是单调递增的。可以利用变换来解决一些隐藏的凸优化问题。

- 改变(changing variables)

如果是一对一的,且它的图像包含了可行解集C.

消除等式约束

如果一个问题可以写成一个标准的凸优化形式: 那么,x可以表示为。这样做可以使我们的重写上述问题为:

引入松弛变量

松弛变量的概念与消除等式约束完全相反,因此凸优化可以写成:

这个问题不是凸优化问题除非全是仿射的(affine)

放宽非仿射等式约束

给定一个优化问题,我们可以考虑把C放大,,然后最小化。这种方法被称为relaxation,新问题的最优解通常小于或者等于原问题的最优解。

一个重要的特殊情况是将所有的凸非仿射等式约束用取代。

例子:最大效用问题

最大效用问题(maximum utility problem)是投资/消费等问题的模型,它可以被公式化为: 其中为预算,为时间t的消费总数,f是投资返回函数,u为效用函数,它们都是凹的,且是增加的。这个等式约束不是仿射的,但是我们可以将它松弛成一个不等式约束(等号变小于等于),这个问题就是凸优化问题了。

例子:主成分分析

主成分分析(Principal component analysis)也是一种常见的机器学习算法,它主要用于提取高维数据中的主成分并降维到更地位。降维可以解决维度灾难的问题。

给定,考虑低秩近似问题

其中,为entrywise squared norm。

这也被称为主成分分析问题,在PCA中,是X的奇异值分解,最优解可以表示为 其中和是U和V的前k列,是D的前k个对角线元素。R相当于是从X的前k个主成分中重建。

这并不是一个凸优化问题,因为不是凸集。

这个问题可以改写成凸优化的形式:

其中Z是一个投影,,因此,约束集是非凸的集合:

其中是Z的n个特征值,对于这样的提法,最优解为,其中为V的前k列。

如果将约束集松弛到,即它的凸包中。

注意 这被称为order k的Fantope。

因此,在Fantope上线性最大化: 是一个凸优化问题,这和非凸的PCA问题是等同的,他们有相同的结果。